地方中小銀行是我國金融體係的重要組成部分,是服務實體經濟、支持地方發展的重要支撐,其穩健性也直接關係到區域經濟的健康運行和社會金融生態的安全。近年來,伴隨著經濟結構調整和外部環境不確定性上升,部分中小銀行暴露出資產質量惡化、信用風險加劇、資本不足和公司治理不完善等問題,特別是在一些經濟實力較弱的地區,地方中小銀行的風險化解更具緊迫性。

在上述背景下,如何妥善處置中小銀行的存量風險,同時通過改革完善其發展機製,成為當前金融政策關注的重點領域。2024年中央經濟工作會議將“有效防範化解重點領域風險,牢牢守住不發生係統性風險底線”列為2025年經濟工作九大任務之一,“穩妥處置地方中小金融機構風險”是其中一項重點工作。

01地方中小銀行風險概況

人民銀行發布的《金融穩定報告(2024)》顯示,2023年末人民銀行對3936家銀行機構(包括24家主要銀行和3912家中小銀行)開展央行金融機構評級(簡稱“央行評級”),評級結果由低到高劃分為11級,其中1~7級屬於安全邊界內,8~10級為高風險狀態,D級為機構已倒閉、被接管或撤銷。從銀行類型來看評級結果,24家大型銀行合計資產占參評銀行的73.78%,評級結果均處於“綠區”[1],是金融體係穩定的壓艙石。其他銀行中,外資銀行、民營銀行及直銷銀行的評級結果較好,分別有95%、81%的機構分布於“綠區”,且無“紅區”銀行;城市商業銀行的評級結果次之,有68%的銀行分布於“綠區”,但也有11%的機構為“紅區”銀行;農合機構(包括農村商業銀行、農村合作銀行、農村信用社)和村鎮銀行“紅區”銀行數量占“紅區”銀行比重較高。

總體上看,評級結果顯示,我國銀行業金融機構整體經營穩健,機構層麵的風險主要集中在部分地方中小銀行,數量占全部參評銀行機構比重為9.07%,資產占比則不足1%。風險整體在可控範圍。

02地方中小銀行風險成因

地方中小銀行的風險成因複雜多樣,既有內部管理和治理結構的缺陷,也有外部宏觀經濟環境和政策調整的影響。

內部因素

一是經營理念和經營能力相對落後。長期以來,中小銀行出於謹慎發展的考量,“存款立行”“規模至上”等理念根深蒂固。應該說,作為市場競爭中相對弱勢的群體,強調規模發展和存款穩定性有其合理性。但在市場競爭日趨激烈,淨息差不斷收窄的大趨勢下,過度尋求規模擴張和不計成本的存款增長,非但不會促進銀行的高質量發展,反而會影響銀行的淨利潤和長期可持續發展的能力。除經營理念滯後外,受科技能力、人力資源等因素的掣肘,中小銀行精細化管理的能力和運營效率,與大行的差距也有所加大,這些都會對中小銀行的經營績效產生直接影響。

二是風險管理能力不足。由於規模較小、資源有限,部分中小銀行風險管理部門的專業化程度較低,風險識別和評估能力相對薄弱,導致難以全麵、及時地應對各類風險。尤其是在信用風險管理方麵,部分中小銀行的信貸審批流程不夠嚴格,貸後管理不到位,導致不良貸款率較高,信用風險逐步累積。

三是公司治理不完善。部分中小銀行在董事會、監事會和管理層之間的權責劃分不清,內部控製和監督機製薄弱,導致經營決策中容易出現管理失控和道德風險。此外,部分中小銀行存在“內部人控製”現象,管理層可能優先考慮自身利益,而忽視整體風險防控,進一步加劇了風險的累積。

四是業務結構單一、集中度過高。中小銀行業務資質有限,收入結構來源單一,息差收入占絕對主導,受淨息差收窄的衝擊遠大於大型銀行。此外,在客戶結構上,地方中小銀行的行業或客戶集中度也偏高,除與地方政府融資平台和房地產關聯緊密外,業務結構也與當地的產業結構關聯度較高。在經濟結構轉型期,當地方支柱行業或產業遭受外部衝擊時,中小銀行相關業務風險就容易集中暴露。

外部因素

一是宏觀經濟環境變化。伴隨國內外經濟形勢的深刻變化,中小銀行麵臨的外部壓力顯著增加。例如,經濟下行壓力導致企業經營困難,部分中小企業還款能力下降,直接推高了中小銀行的不良貸款率。此外,房地產市場波動、地方政府債務問題等外部風險,也對中小銀行的資產質量和流動性管理構成了一定的挑戰。

二是區域經濟發展不平衡。中小銀行的風險在區域分布上具有顯著的不平衡性。數據顯示,高風險機構主要集中在經濟發展相對滯後的地區,這些地區的經濟結構單一、產業基礎薄弱,結構調整帶來的實體經濟層麵的風險會對區域內中小銀行的資產質量造成直接的影響,風險暴露較為集中。

三是市場競爭加劇。一方麵,在需求端,隨著宏觀經濟周期變化和經濟結構調整,金融需求的總量增長有所放緩,製約了銀行業規模擴張的空間。另一方麵,在供給端,大型銀行下沉能力和意願顯著提升,再疊加新興金融機構(互聯網平台、數字銀行以及非銀行金融機構等)對長尾客群的拓展,中小銀行在獲取客戶資源、市場份額和技術創新等方麵麵臨巨大挑戰。

03中小銀行改革與風險化解

2019年以來,隨著包商銀行等個別中小銀行風險陸續暴露,中小銀行防範化解風險開始受到政策層麵的關注。2020年,原國務院金融委發布《中小銀行深化改革和補充資本工作方案》之後,新一輪中小銀行改革重組、防範化解風險工作啟動,包括有序處置重點銀行機構風險、地方中小銀行整合重組、中小銀行專項債發行等。2023年中央金融工作會議之後,相關工作加速推進,從2020年至今,中小銀行資本補充專項債累計發行5040億元,在推動中小銀行新一輪的改革化險中發揮了重要的作用。

重點機構風險:一行一策,有序處置

2019年以來,包商銀行、錦州銀行、河南村鎮銀行等中小銀行風險陸續暴露,2022年遼陽農商行、太子河村鎮銀行進入破產程序,從其成因來看,除宏觀經濟因素外,大股東或實控人違法違規使用銀行資金以及內部風控製度不足或是重要原因。監管部門通過新設立銀行主體或區域內資質較好銀行主體吸收合並、收購承接業務,以及引入外部戰投資金支持等方式,有序處置重點銀行機構風險。

城商行:整合重組

包商銀行的風險處置開啟了城商行整合重組序幕,但為降低風險外溢影響,不同於包商銀行的清算退出,後續機構選擇的方式以新設合並和吸收合並為主,強調對高風險機構的“在線修複”。包商銀行之後,四川、山西、河南、遼寧省以及新疆等區域的城商行先後啟動整合重組工作。

四川銀行成立於2020年11月,是基於化解風險目的,在原攀枝花市商業銀行與原涼山州商業銀行的基礎上,引入28家戰略投資者,以新設合並的方式成立。

山西銀行成立於2021年4月,由大同銀行、長治銀行、晉城銀行、晉中銀行、陽泉市商業銀行合並重組設立。

遼沈銀行成立於2021年6月,同年9月吸收合並營口沿海銀行、遼陽銀行,後續或還將陸續吸收省內部分城商行,有序推進改革化險工作。

中原銀行2021年末啟動吸收合並洛陽銀行、平頂山銀行、焦作中旅銀行三家省內城商行相關工作,根據公司公告,具體方案為向上述三家銀行的股東發行約133.25億股內資股,以清償潛在吸收合並的總代價約285億元,同時以初步代價不低於90億元向潛在買家出售該行若幹信貸資產及其他金融資產,2022年5月完成對三家城商行的吸收合並。

2024年3月,國家金融監督管理總局批複同意新疆銀行吸收合並庫爾勒銀行,並承接後者清產核資後的資產、負債、業務、機構和員工。此外,據媒體報道,新疆銀行對新疆匯和銀行的合並工作也已在推動過程中。

總體上看,城商行通過合並重組,有助於提升區域市場集中度,減少同業同質化競爭,增強市場議價能力。同時,合並能降低城商行經營成本,優化內部業務結構,提升綜合創新能力和經營效率。此外,還能夠防範化解個別機構潛在風險,理順股權結構,完善內部治理,發揮銀行品牌效應,更好地服務區域實體經濟發展。

農村金融機構:改革、重組

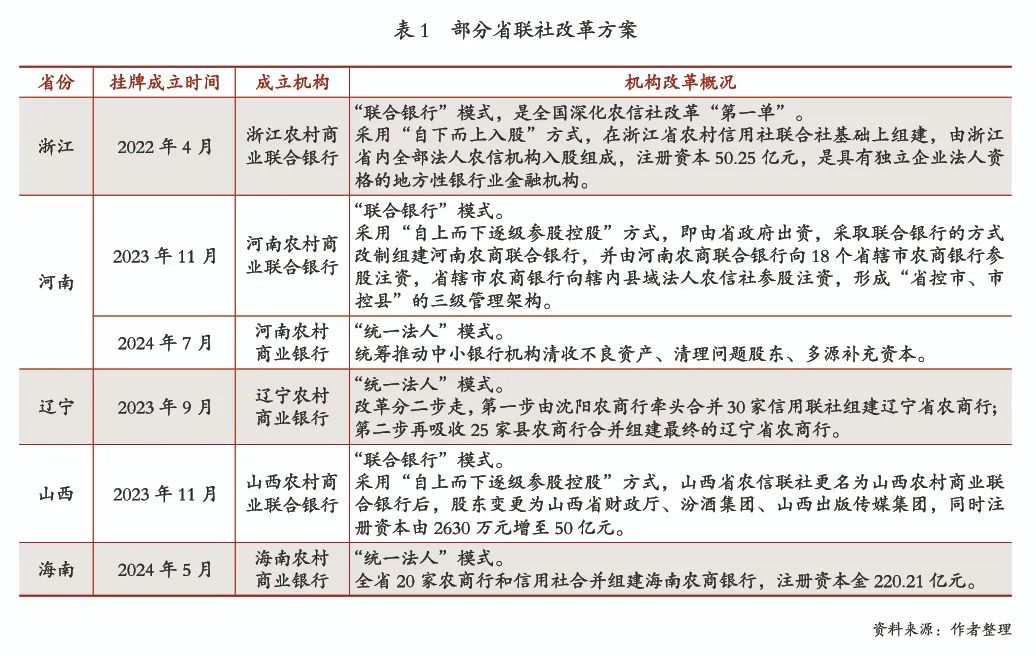

農村中小金融機構(農合機構和村鎮銀行)是高風險中小銀行的主體,也是風險處置的重點。農合機構方麵,主要通過省聯社體係改革,在改革中進行高危機構的風險處置。2022年4月,浙江省農村信用社聯合社改製成浙江農商聯合銀行,成為全國深化農信社改革“第一單”。目前,農信社改革主要有幾種模式:

一是聯合銀行模式。基層農商行仍保留法人地位,在具體實施中,部分選擇“聯合銀行”模式的省區(如四川、新疆等),在改革過程中,還以地級市為基礎,對部分(或全部)縣域農合機構進行了整合,在聯合銀行的體係下,成立了地級市統一的法人,在這個過程中,對縣域的一些高風險機構進行合並。

在組建聯合銀行過程中,也有“上參下”(省級聯合銀行入股基層農商行)和“下參上”(基層農商行持有省級聯合銀行股份,即省聯社時期的股權關係保持不變)兩種不同的模式,理論上講“上參下”模式更符合公司治理的要求,但所需資金較大,且涉及基層農商行的股權結構調整工作,難度較大、耗時也會較長。因此,在基層農商行經營狀況相對良好,且有上市銀行的省區(如浙江、江蘇等),保持原有股權關係不變(即“下參上”)來組建聯合銀行的可操作性更強。

二是統一法人模式。通常為新設省級農商行合並吸收區域內其他農商行和農信社。經濟體量相對較小(如海南農商銀行,以及早年4個直轄市農商行和寧夏的黃河農商行等)以及潛在風險機構數量相對較多的省區,更多選取了這種模式,一方麵有助於形成規模效應,另一方麵,也可以在統一法人過程中對潛在風險進行更為集中的處置。2024年以來,河南、新疆也先後宣布以統一法人作為省聯社改革目標。其中,河南是在已經組建聯合銀行之後,將改革目標重新調整為統一法人,充分說明化解風險是此輪農信社改革關注的首要目標。

在實踐中,也有一些省份,采取了統一法人和原有農商行並行的模式,如遼寧,除31家農信機構合並成立的遼寧農商銀行外,還有30餘家獨立的農商行法人機構。

三是差異化拆分模式。在省內經濟發展差距大以及農商機構差異明顯的省份(如廣東和江蘇),采取的模式是對原有的省聯社體係進行拆分,將發展較好、規模較大的機構從省聯社體係中獨立出來,將管理權限交於地方政府(在這個過程中,地方政府往往會通過平台企業對相關機構進行注資取得控股地位),剩餘的機構則保留在省聯社體係內,改組成為聯合銀行。在拆分過程中,部分風險機構被轉讓給獨立出去的機構,形成“大幫小”的銀行集團,由相對大的銀行來吸收化解高危機構的風險。

村鎮銀行:增資、收購與轉讓

村鎮銀行的風險化解主要是壓實主發起行的責任,並協調地方政府提供相應的支持。對仍具有發展前景的村鎮銀行,監管部門重點推動主發起行增資擴股,這一方麵可以充實村鎮銀行的資本實力,另一方麵通過提高發起行的股權占比來實現並表,以此強化其對村鎮銀行的管理和風險職責。對缺乏發展潛力的村鎮銀行,則鼓勵發起行進行全資收購,將其轉變為分支機構或退出。此外,對主發起行設立在省外的機構(主發起行若為其他省份的地方中小銀行,受經營地區的限製,主發起行難以通過全資收購將其變為分支網點),則探索引入新的股東(村鎮銀行所在省區內的中小銀行)進行打包轉讓。

上述改革,在縮減村鎮銀行數量的同時,增強了村鎮銀行的資本實力,優化了股權結構,有助於提升村鎮銀行的經營效率和抗風險能力。從目前實踐來看,相關化險工作已取得顯著的成效。

04結語

2025年是“十四五”規劃的收官之年,也是中小銀行深化改革、化解風險的關鍵時期。作為年度工作的重要內容之一,政策層麵,將進一步加大中小銀行改革化險的力度,對不同類型、不同區域的地方中小銀行,因地製宜、分類施策,繼續推動風險化解工作不斷深入。但從長期看,僅僅是前期風險的處置和規模的擴大,並不足以讓中小銀行實現長期可持續發展,因此,風險處置必須要同中小銀行的內部改革相結合,通過完善公司治理、轉變經營理念、提升經營管理能力、加快數字化轉型等,全麵提升中小銀行的經營效率和競爭力,充分發揮其兼並重組後的規模效應。

注:[1] 央行金融機構評級結果1~5級為“綠區”,6~7級為“黃區”,“綠區”和“黃區”機構視為在安全邊界內;8~10級為“紅區”,視為高風險機構。

免責說明:

本內容僅限於分享交流,內容中的任何產品、觀點與建議僅供參考,不構成投資推薦。對於因使用、引用、參考本內容而導致的任何問題,我公司不承擔任何責任。普益標準是獨立的第三方機構,不做任何銷售指導,市場有風險,投資需謹慎。